住まいとお金のはなし

住まいとお金のはなし

新年、明けましておめでとうございます。

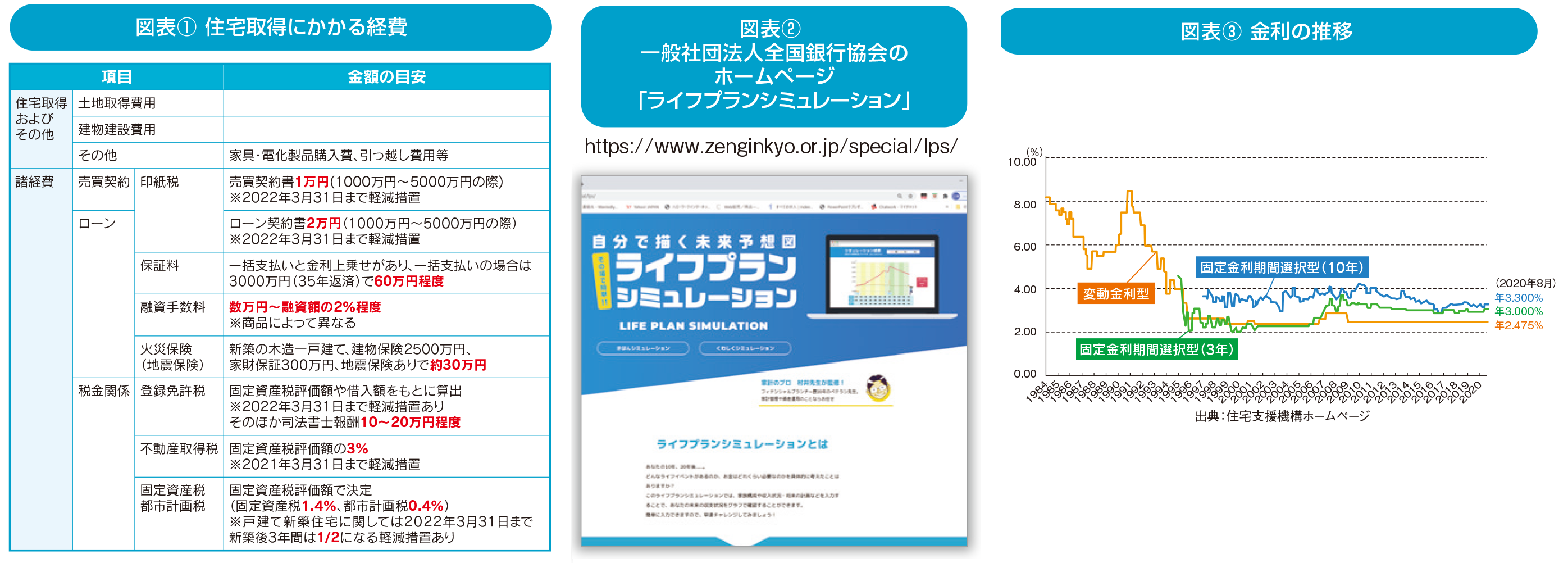

昨年の5月から連載を続けてきた「かしこい住まいづくりのルール」も今回が最終回。住宅取得には避けては通れない「お金」にまつわる話です。住宅取得には、建物本体や土地の費用だけでなく、印紙税や不動産取得税、登記費用などがかかります(図表①参照)。

こうした諸経費を認識していないと、あとで困ることになるので、気を付けましょう。

STEP1.住宅取得にかかわる予算を算出しよう

住宅取得費は、税込み年収の5〜7倍が目安といわれています。

年収が500万円のご家庭は2500〜3500万円、700万円のご家庭は3500〜4900万円という計算になります。ただこの金額は、年齢や考え方によっても変わります。

例えば、子どもがいるご家庭であれば、今後、負担となる教育費を念頭に置く必要があります。一方でご家族と過ごす時間を優雅なものとし、より良い資産を次世代に受け継ぐために住宅にもっと投資をする方もいます。ただ人生には何が起こるか分かりません。後でご紹介する住宅ローンも含め、余裕のある資金計画を立てることが必要です。

そのために、今後のライフプランと必要なお金をシミュレーションしましょう。一般社団法人全国銀行協会のホームページ上では、自分自身で未来の収支を簡単に予測できます(図表②参照)。また、ハウスメーカーのスタッフや住宅ローンを担当する金融機関のスタッフと一緒に考えても良いかもしれません。

STEP2.ライフプランにあわせて住宅ローンを選択しよう

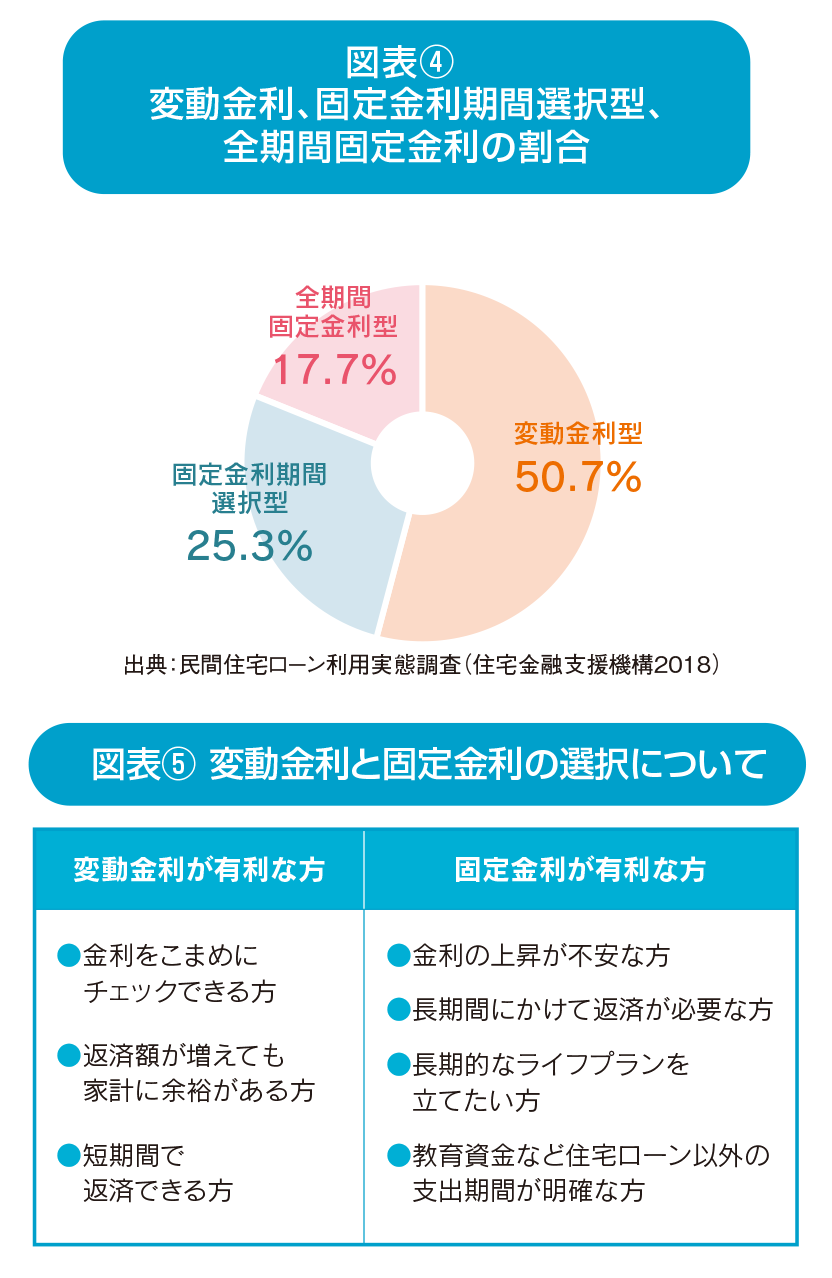

住宅ローンに関しては年収に占める返済の比率が20〜25%が適正といわれています。現在、賃貸に住んでいる方であれば月額の賃料に共益費や駐車場料金を含めた金額を住宅ローンの限度額の目安と考えても良いでしょう。住宅ローンは大きく「固定金利」と「変動金利」に分かれます。「固定金利」は全期間、金利が固定されているローンです。

例えば、フラット35や段階金利などです。「変動金利」は、半年ごとに金利が変わるローンです。その他に3年、5年、10年の間は固定金利で期間が終わった際に変動か固定かを選ぶ「固定期間選択型」という商品もあります。金利が低い変動金利に目がいきがちですが、将来インフレで金利が上昇する可能性もゼロではありませんので、慎重に商品を検討する必要があります。

一般的には資金に余裕があり金利の変動に柔軟に対応できる方は変動金利を、長期的な返済を考えている方は固定金利が有利とされています。固定金利の一つであるフラット35は、一定以上の技術・性能が認められた住宅を取得する際に利用できる住宅ローンで、保証人は必要なく、繰り上げ返済の手数料もかかりません。さらに、省エネルギー性、耐震性など質の高い住宅を取得する場合に、一定期間、金利が低くなるフラット35Sもあります。

STEP3.補助金や助成金を有効に活用しよう

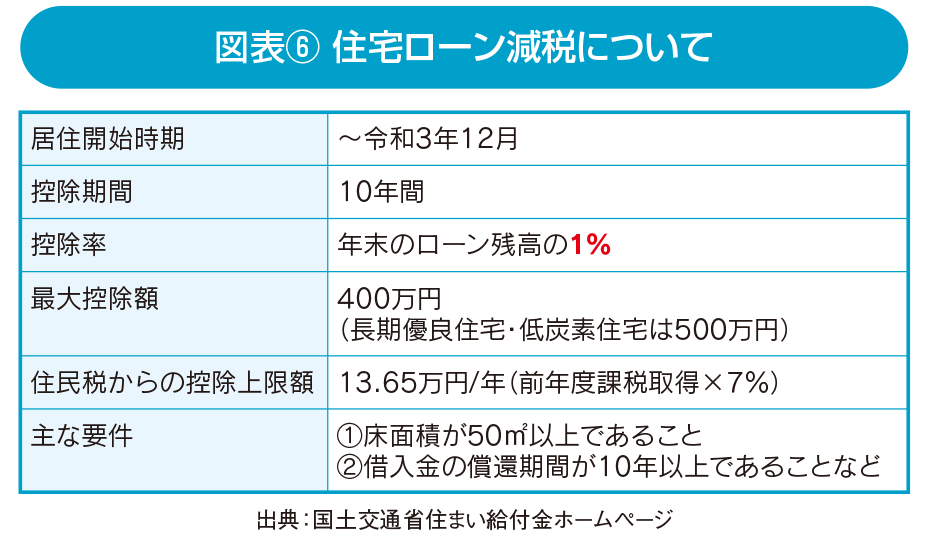

住宅取得にはさまざまな補助金や助成金があります。現時点(令和3年1月)で有効な制度のうち、特に注目していただきたいのが、住宅ローン減税です。住宅ローンを使用して取得する場合、毎年末のローン残高または住宅の取得対価のうちいずれか少ない方の1%が10年間にわたり所得税から控除されます。

10年間の最大控除額は一般的な住宅で400万円、長期優良住宅や低炭素住宅の場合は500万円となります。そのほかにも、住宅取得の際に収入に応じて現金が給付されるすまい給付金や、ZEH対応住宅に対する支援事業など毎年、さまざまな制度が実施されています。

ただし、申請期間や予算額が決められており、気づいた時にはすでに応募が締め切られていることもあります。

詳しくはハウスメーカーのスタッフに相談して、かしこい住まいづくりにつなげてください。